6-6

6-1-5

1-6-5 방식등 여러 방법이 있는데

무슨 소리인지도 모르겠고, 해보고 싶은데 잘 모르겠는 분들 따라 하세요.

주의 사항도 알려드립니다.

가장 많이 하는 방식인 6-1-5 기준으로 말씀드릴게요

목차.

1.선납이연 뜻?

2.6-1-5 의미?

3. 모든 적금이 선납이연이 가능한가?

4. 왜하는가?

5. 실전편

적금에 넣을 자금을 예금과 같이 굴릴 수 있거나, 내 적금 목표액수를 2배로 늘려 이자를 두배로 받거나 하는 여러 응용이 있습니다.

이번 글은 내 적금 목표액수를 2배로 늘려 이자를 두배로 받는 방법 6-1-5 기준입니다.

1. 선납이연의 뜻

정해진 저축 날짜보다 빨리 넣으면 선납, 늦게 넣는 건 이연이라고 함. 이걸 합쳐서 선납이연이라고 함.

한마디로 적금을 꼭 정해진 날에 넣을 필요가 없다는 사실을 가지고 날짜 조정을 하여 이자를 최대한 많이 받아 내기 위한 방법임.

반드시 선납한 날짜 수가 이연한 날짜 수보다 많거나 같아야 함.

2. 6-1-5 의미?

- 기본적으로 목돈이 있을때 하는 방법임.(예. 적금 만기금을 찾았을때 등)

-적금개설한날 1회차시에 6개월치의 납입금을 선납

-7회차때 1개월분 납부

-12회차는 적금만기일 전날에 5개월분을 이연해서 납부

-목차 5 실전편에서 예를 들어 드릴게요

3. 모든 적금이 선납이연이 가능한가? 아닙니다.

가입하고자 하는 적금의 약관을 봐야합니다.

어느 부분을 봐야하냐면

제3조 저축금의 입금 및 지연입금 1. ①거래처는 계약기간 동안 약정한 날짜에 저축금을 입금하여야 한다. ②거래처가 제1항의 저축금을 약정 일보다 늦게 입금하였을 때에는 상호저축은행은 거래처의 요청에따라 총지연일수 에서 총선납일수를 뺀 순지연일수에 대해 계약일 당시 영업점에 게시한 입금지연 이율로 셈한 금액을 계약금액에서 빼거나 순지연일수를 계약월수로 나눈 월평균 지연일수만큼 만기일을 늦출 수 있다.

위에 빨간색 문구가 있다면 가능합니다.

4. 왜하는가?

- 방식에 따라 예금도 혼용하고, 목돈도 준비하고, 등등 여러방법이 있지만 본인의 상황에 맞는 방법을 찾아야함.

- 내 경우는 목돈이 있었고, 마이너스 통장도 있고 해서 이자를 두배로 받을수 있는 6-1-5 방법을 택함.

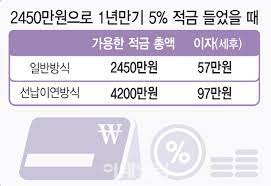

- 쉽게 얘기하면 1000만원짜리 적금 들수 있는 돈만 있는데 2000만원짜리 적금을 드는 방법임.

5. 실전편

- 아래 예시는 현재 진행중인 본인의 케이스임.-금액과 날짜는 임으로 변경함

- 이자율이 높은 저축은행을 택했음

- 선납이연 가능여부를 확인했음-약관참조

- 마지막 12회차에 5개월치 적금을 낼수 있는 마이너스 통장이 있음.

<case study 예시>

- 여유금 2800만원

-4%적금

- 첫 납입일1회차에 6개월분 선납

- 2023-09-03

- 납입액 24,000,000원

- 중간 납입일 (7회차-1개월분 정상납부)

- 2024-03-04

- 납입액 4,000,000원

- 마지막 납입일(이자를 계속 이연하다가 만기일 하루전에 마이너스 통장을 이용하여 5개월분 납부)

- 2024-09-02

- 납입액 20,000,000원

- 만기일 할일

- 2024-09-03

- 적금 만기 수령 후 전날 빌린 마이너스 통장 상환(일부 마이너스 통장 이자 포함해서 상환)

- 원금 합계

- 48,000,000원

- 세전 이자

- 1,040,000원

- 이자 과세 (15.4%)

- -160,160원

- 세후 수령액

- 48,879,840원

참고로

원래 가지고 있던 목돈 2800만원으로 같은 금리 4% 적금을 들었을때

세전 이자 605,800 세후 512,507 임.

어짜피 적금을 계획한다면 그리고 가능하다면 안할 이유가 없는 방법임.

'Money' 카테고리의 다른 글

| 2024년 연봉계산기, 실수령액 계산기 (0) | 2024.06.09 |

|---|---|

| 50 habits to get rich 부자되는 습관 50가지 (0) | 2023.03.18 |